Análisis legal de la ley de criptoactivos en Paraguay: La responsabilidad de legislar sobre tecnología con criterios innovadores. Primera entrega.

Escrito por Pedro Lacasa*

¿Qué es la criptominería? ¿Qué aportaría al Paraguay? Estas y otras interrogantes están contempladas y contestadas en la investigación Energía y Criptomonedas en Paraguay llevada a cabo por TEDIC.

Sin embargo, el propósito de este artículo es apuntar a esas situaciones de índole técnico que envuelven la problemática de la producción de activos digitales intervinientes en la Blockchain, enmarcándose en una serie de artículos que lleva el nombre de: “La criptominería, Blockchain y el Estado Paraguayo”

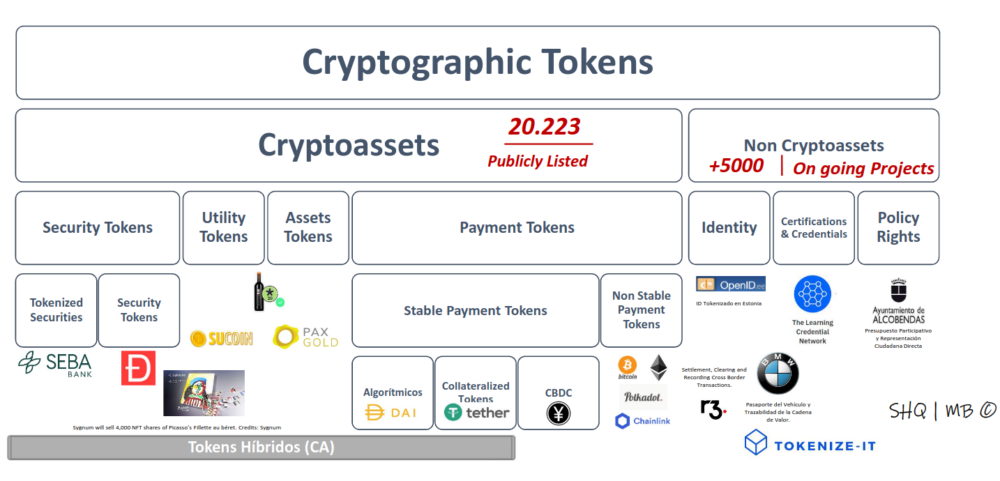

En primer lugar, se hará la salvedad de que en lo que respecta a los criptoactivos, existe una relación de género-especie con las criptomonedas. Los criptoactivos, denominados también digital tokens, serían el género (más amplio) mientras que las criptomonedas serían una especie dentro de dicho género1.

Esta diferenciación conceptual no forma parte del entendimiento común de la sociedad paraguaya sobre el tema, lo cual se ve reflejado en el proyecto de ley “Que regula la minería, comercialización, intermediación, intercambio, transferencia, custodia y administración de criptoactivos o instrumentos que permitan el control sobre criptoactivos”.

Criptomineria, ¿de criptoactivos o de criptomonedas?

Resulta evidente que el concepto de “criptoactivos” abarca mucho más que el concepto de “criptomonedas”2. El proyecto de ley mencionado expresamente define a i) los criptoactivos, ii) token fungible y iii) token no fungible (NFT). Las criptomonedas entrarían en la categoría de token fungible, pues “son idénticos entre sí y por lo tanto intercambiables en equivalencia3”.

Sin embargo, los tokens fungibles abarcan mucho más que la noción de criptomonedas. En cambio, los NFTs (non-fungible tokens) no gozan de la propiedad jurídica de fungibilidad en los términos del art. 1884 del código civil.

Por consiguiente, el mundo cripto abarca un espectro mucho más amplio que simplemente el bitcoin o incluso las “criptomonedas”. De hecho, las criptomonedas se subsumirían en la categoría de token de pago (una subcategoría de los criptoactivos, que a su vez forman parte del género de token criptográfico), la cual puede ser una stablecoin4, una criptomoneda tradicional5 (o non-stable coin) y Central Bank Digital Currency. A continuación, se detalla la subdivisión de los criptoactivos (texto en inglés):

Tabla elaborada por Sebastián Heredia Querro y Martín Bertoni (Tokenize – it)6

LA CRIPTOMINERÍA EXPLICADA EN MINUTOS. EL MECANISMO PROOF OF WORK

Al final del día, ¿qué es lo que se busca con la “criptominería”? Se apunta a la producción de criptomonedas que utilizan el mecanismo de Proof of Work (PoW).

PoW ha sido una pieza fundamental en el mundo cripto desde sus inicios, siendo elemento clave de la blockchain de Bitcoin desde su lanzamiento en 20097.

En resumen, Proof of Work significa que mientras las transacciones digitales son añadidas a una red blockchain determinada, otros usuarios pertenecientes a esa misma red deben “validar” y aprobar dichas transacciones, lo cual genera la creación de nuevos “bloques” de información que son añadidos a dicha cadena de bloques o blockchain. Este proceso es remunerado con un porcentaje atractivo de criptomonedas para los validadores, denominados “mineros”.

Para el procedimiento anterior, se requiere resolver problemas criptográficos de considerable complejidad matemática (es decir, invirtiendo “trabajo” el cual será “remunerado” después). La esencia de la “criptominería” es que a través de la consignación de una serie de dígitos llamados “hashes” sea posible prevenir ataques maliciosos y verificar que una transacción es verdaderamente válida (hay que considerar que cuando alguien inserta datos en una red blockchain se genera un “hash” que es único e irrepetible).

Entonces, cuando ocurren transacciones digitales (como la transferencia de bitcoins de una persona a favor de otra) que se quieren integrar en una blockchain, el “hash” que resulte de dicha operación es distribuido y compartido en toda la red. Por lo cual, cualquier intento de alteración de ese “hash” sería notado y alertado por los usuarios de dicha red.

Es gracias a todo esto que el PoW permite a una red blockchain ser “trustless”, es decir, que no necesita de ningún “tercero de confianza” para verificar y validar las transacciones que ocurren dentro de dicha red8.

En informática, “hash” es un algoritmo que cuenta con ciertas propiedades útiles para el cifrado de datos, esto es, proteger contenidos mediante el uso de claves. Al aplicarla, se toma un mensaje de cualquier tamaño, se cifra y se consigue a cambio una cadena alfanumérica única de longitud fija (llamada digest o simplemente “hash”), sin importar el tamaño del mensaje original.

En otras palabras, un hash es el resultado de una operación criptográfica que genera identificadores únicos e irrepetibles a partir de una información dada9.

EL MECANISMO PROOF OF STAKE (PoS)

El mecanismo PoS basa su funcionamiento en “validadores”10 que son propietarios de criptomonedas asociadas con la red blockchain sobre la cual verifican las transacciones que pretenden integración en esa red.

Estos “validadores” son escogidos aleatoriamente según la cantidad de criptomonedas que han depositado en la red blockchain (esto se conoce como staking). Las criptomonedas depositadas actúan como colateral, es decir actúan con fines de garantía de la actividad de verificación por parte del “validador”. Cuando un usuario es escogido para validar una determinada transacción, recibirá una remuneración del mismo token que depositó por ello.

PoS exige que múltiples “validadores” se pongan de acuerdo sobre la validez y exactitud de determinada operación y cuando suficientes “validadores” o nodos verifican y aprueban dicha operación, esta se integra a la red exitosamente.

El mecanismo PoS requiere mucho menor consumo de energía que el mecanismo de PoW. Esto ocurre principalmente porque PoW requiere mucho poder computacional para resolver los complejos problemas matemáticos y criptográficos en aras a formar los bloques que se integran a la red blockchain en cuestión.

PoS requiere menos especialización para funcionar, es decir, aparte que utiliza menor energía11, no necesita de equipos informáticos especializados.

EL VETO DE PARTE DEL EJECUTIVO

Como se ve, son muchos conceptos. Y estas nociones no son un intento acabado de comprender la totalidad del impacto de la blockchain y los tokens criptográficos en el ámbito de las finanzas, el medio ambiente, el derecho público y el derecho privado.

Sin embargo, el Decreto 7692 del 29 de agosto de 2022 que veta totalmente el proyecto de ley 6292/2022 sobre CRIPTOACTIVOS consta de 3 clases de argumentos:

| Institución | Argumentos contra la MINERÍA | Argumentos contra la circulación y tratamiento legal de CRIPTOACTIVOS | Argumentos mixtos u otros |

| ANDE | Tiene | No tiene | No tiene |

| Industria y Comercio [MIC] | Tiene | No tiene | No tiene |

| Banco Central [BCP] | No tiene | No tiene [lo que tiene es un argumento sobre criptoMONEDAS, que no es lo mismo que criptoACTIVOS | No tiene |

| SEPRELAD | Contra el registro de “Mineros” Contra el control de circulación de criptoMONEDAS [no puede controlar circulación de criptoACTIVOS]. El proyecto de ley utiliza el término “criptoMONEDAS” |

El Decreto 7692/2022 expresa que “En el proyecto de ley no se establecen los niveles de tensión específicos para la instalación de los mineros de criptoactivos”. Sin embargo, esto podría ser objeto de un DECRETO o de una RESOLUCIÓN ADMINISTRATIVA de la ANDE.

Respecto al argumento del Banco Central del Paraguay (BCP), que “los criptoactivos no cumplen funciones básicas del dinero y constituyen inversiones de alto riesgo”, cabe aclarar lo siguiente:

- Existen VARIAS MONEDAS DE CURSO LEGAL en el mundo que SÍ CUMPLEN las funciones básicas del dinero Y QUE IGUAL SON CONSIDERADAS INVERSIONES DE ALTO RIESGO. Ej: el peso argentino [país vecino de Paraguay].

- Este argumento del BCP debió centrarse única y exclusivamente en las criptoMONEDAS, no extenderse a los criptoACTIVOS.

De igual manera, se felicita el veto total de la ley. El proyecto adolecía de muchos errores técnicos tales como:

La ausencia de regulación legal y técnica de los NFTs [non-fungible tokens] o tokens no fungibles, cuya existencia e impacto a nivel transnacional es innegable y modifica las reglas actuales en:

- Derecho de autor

- Derecho de marcas

- Derecho de la Propiedad Privada del Código Civil y demás leyes

- Oferta Pública de Valores

- Necesita un marco regulatorio matizado y “especial”

Y lo más importante: con este rechazo de parte del ejecutivo, es más notoria la mezcla de:

i) regulación de la minería de criptoactivos y

ii) regulación de criptoactivos per se (son dos cosas muy distintas)

CONCLUSIONES Y RECOMENDACIONES

Tomando en cuenta lo esgrimido más arriba, resulta insuficiente la regulación propuesta en el texto de la ley sancionada por el Poder Legislativo y vetada constitucionalmente por el Ejecutivo.

Aparte de la regulación exclusiva de un mecanismo de validación para criptomonedas que podría entrar en desuso en un futuro no muy distante, el texto de dicha ley sancionada dejaría afuera a una inmensa cantidad de criptoactivos como los NFTs y los Smart Contracts modernos12 (con la inclusión de nociones como Decentralized Autonomous Organization o “DAO” y Turing completness).

Es recomendable incluir dichos conceptos para su integración en el marco legal paraguayo. La no inclusión de estas y otras nociones del mundo cripto en el marco legal nacional – como ser las Initial Coin Offerings o ICO, el impacto de la tokenización de activos, el concepto de los NFTs- (que han causado un frenesí tan grande que hasta Instagram puso su mirada en ellos13), la gobernanza descentralizada, el Arbitraje en Blockchain14 y un largo etcétera)- no significa que sean “ilegales”.

Simplemente no están contempladas en el derecho nacional, habilitando así el principio de licitud de elderecho privado por el cual “todo lo que no está expresamente prohibido, está permitido”, al igual que muchas figuras contractuales muy corrientes en Paraguay, como el contrato de Franquicia Internacional.

El objetivo de este post es introducir algunas nociones básicas no contempladas en el texto de la ley mencionada, para luego ver la interacción entre la criptominería, el desarrollo sostenible, el Plan Nacional de Desarrollo Paraguay 2030, las normas jurídicas pertinentes a las hidroeléctricas y sus excedentes energéticos, el derecho público y la cruda realidad. Todo al mismo tiempo.

* Pedro Lacasa: Abogado (Universidad Nacional de Asunción, 2013). Máster en Derecho Internacional Privado (Université Panthéon-Assas,2016). Máster en Derecho de la Empresa (Universidad Católica, 2020). Summer school en derecho civil comparado europeo (Fundación de Derecho Continental, 2016). Diploma internacional en Derecho de la Energía e Inversiones (Heidelberg-CEDEP, 2017). Pasantía en Project Finance y Estructuración de PPPs (CND de Uruguay, 2018). Especialización en Derivados Financieros (Bolsa de Valores de Asunción, 2019). Curso en Derecho Internacional Privado (La Haya, 2021). Especialización en Blockchain, Derecho y Empresa (Austral, 2022).

1 Sebastián Heredia Querro, Smart Contracts. Qué Son, Para Qué Sirven y Para Qué No Servirán (IJ Editores 2020) 273.

2 Entre los que se puede citar al token de garantía, token de utilidad, token con activo subyacente u

3 Términos exactos del proyecto de ley.

4 Criptomonedas cuyo valor se encuentra sujeto o atado a otro activo o instrumento financiero, para poseer mayor estabilidad frente a la volatilidad de criptomonedas como Bitcoin. Las stablecoins se dividen generalmente en 3 tipos: fiat-collaterralized stablecoins (atadas a cierta moneda fiat); crypto-collateralized stablecoins; y las algorithmic stablecoins. Uno de los ejemplos conocidos de stablecoins fue TerraUSD.

5 Como Bitcoin y Ethereum.

6 Disponible en: https://www.consejo.org.ar/storage/attachments/Charla%20-%20Revolucion%20Web3%20-%20DLTs%20&%20Blockc-YHugjEMVzd.pdf

7 https://time.com/nextadvisor/investing/cryptocurrency/proof-of-work-vs-proof-of-stake/.

8 Ídem.

9 https://academy.bit2me.com/que-es-hash/.

10 Notar como ya no se habla de “mineros”, sino de “validadores”.

11 Se dice que el PoS utiliza cerca de 98% menos energía que el PoW, ver https://time.com/nextadvisor/investing/cryptocurrency/proof-of-work-vs-proof-of-stake/.

12 Y por ende se excluiría a las decentralized applications o “DAPPs” y a transacciones financieras complejas, completas y sin intermediarios a través de la decentralized finance o “DeFi”.

13 https://www.coindesk.com/web3/2022/11/02/instagram-users-will-soon-be-able-to-mint-and-sell-nfts/.

14 https://conflictoflaws.net/2022/can-blockchain-arbitration-become-a-proper-international-arbitration-jurors-vs-arbitrators/.

Derecho al acceso a la información pública, todo lo que tenés que saber

Derecho al acceso a la información pública, todo lo que tenés que saber  Memoria 2017 de TEDIC ¿Qué hicimos y por donde anduvimos?

Memoria 2017 de TEDIC ¿Qué hicimos y por donde anduvimos?